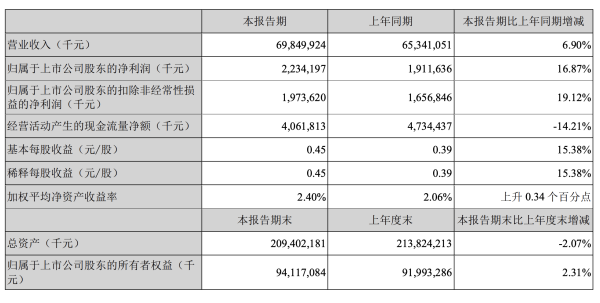

2122.22元收盘,跌5.47%。今开2150云南配资,最高2170,最低2059.92,成交4.037亿,换手0.99%,总市值2179亿。

动态市盈率458倍,滚动市盈率797倍,静态市盈率1254倍。

上市两个月,从81.88涨到2122,翻了25倍。

4月24日登陆科创板,发行价81.88元,发行市盈率63.64倍。首日开盘736.92元,暴涨800%,收799元,单签浮盈35.86万,创A股打新收益次高。5个交易日破千元,6月3日破2000元,6月24日盘中2628元。

联讯仪器到底是干嘛的?

简单说——光模块的“卖铲人” 。不造光模块,造测试光模块的仪器。采样示波器、误码分析仪、时钟恢复单元这些。400G/800G/1.6T光模块出厂前必须经过它的设备测试。

全球第二家推出1.6T全套测试方案,中国光通信测试仪器市场占有率9.9%,国产第一,全球第三。

客户是谁?中际旭创、新易盛、Lumentum、Broadcom、比亚迪半导体、士兰微。

业绩确实在爆发。

一季度营收4.88亿,同比增长142.52%;归母净利润1.19亿,同比增长515.17%。2022年营收才2.14亿,2025年干到11.94亿,三年涨了4倍多。

问题是——797倍PE,买的是什么?

797倍滚动市盈率,行业平均才70倍。市净率74倍。

国泰海通预测2026年净利润5.62亿,2027年8.93亿。按2027年利润算,现价对应PE约240倍。另一家机构预测2026年5.01亿,对应PE471倍。

公司自己都坐不住了。

6月25日晚发异动公告——5月6日至6月25日累计涨幅165.23%,滚动市盈率1014.54倍,“存在估值较高的风险”。

6月26日股价暴跌400元,跌幅14.81%,创上市以来最大单日跌幅。

说句心里话

联讯仪器的故事很好听——AI算力爆发、光模块换代、国产替代,三重逻辑共振。测试设备每次速率升级都得换新,1.6T切换窗口正好卡住。

客户认证壁垒深,一旦进去就很难被踢出来。毛利率58.84%,确实是个好生意。

但797倍PE,把未来好几年的增长全提前预支了。一季度利润暴增515%是真的,但下游客户“扩产意愿强烈”,是意愿不是已经发生的持续采购。一旦资本开支放缓,业绩增速断崖式下滑,估值怎么办?

上市两个月翻25倍,中签的人赚了100多万。现在2122元买进去的人,赌的是它能成为下一个茅台。可茅台当年也没两个月涨25倍。

797倍PE的联讯仪器,是神股还是泡沫?答案不在K线里,在1.6T光模块的订单里、在AI数据中心的资本开支里、在下一份财报的数字里。

反正今天2122元,我是下不去手。

最后说一句: 以上是个人操作记录云南配资,不构成任何买卖建议。股市有风险,入市需谨慎。

趣策略提示:文章来自网络,不代表本站观点。

- 上一篇:北京股票配资公司 蹭上SpaceX、登月概念 美国太空电池创企Solidion暴涨超200%

- 下一篇:没有了

热点资讯